Wie wir unser Geld verdienen

Bei kreditkarte24.de finanzieren wir unsere Dienstleistungen durch transparente Partnerprogramme mit Kreditkartenanbietern.

Wenn ein Nutzer über unsere Website eine Kreditkarte beantragt und sein Antrag genehmigt wird, erhalten wir in einigen Fällen eine Provision vom Kreditkartenanbieter. Diese Vergütung hat jedoch keinerlei Einfluss auf unsere Bewertungen, Empfehlungen oder Platzierungen von Kreditkarten.

Wir wählen Kreditkarten basierend auf ihrer Qualität sowie ihren Leistungen und Gebühren aus, um sicherzustellen, dass Sie als unsere Nutzer die bestmögliche Auswahl treffen können.

Kreditkarte mit NFC-Zahlung im Vergleich

Bearbeitet von

Sabine Zimmermann

Finanzredakteurin & Expertin für Zahlungsverkehr

Versteckte Kosten entlarven: Die passende Kreditkarte für jeden Lebensstil.

Bearbeitet von

Sabine Zimmermann

Finanzredakteurin & Expertin für Zahlungsverkehr

Versteckte Kosten entlarven: Die passende Kreditkarte für jeden Lebensstil.

Kreditkarten mit NFC-Zahlung

Bei einem Jahresumsatz über 9000 € entfällt die Gebühr im Folgejahr.

- Schnelles Bezahlen: Einfaches, kontaktloses Bezahlen ohne PIN-Eingabe (bei kleinen Beträgen).

- Komfort: Keine Notwendigkeit, Bargeld oder eine Karte aus der Tasche zu holen.

- Sicherheit: Verschlüsselung und Tokenisierung schützen vor Betrug.

- Verfügbarkeit: Funktioniert an vielen Kassen weltweit.

- Hygienisch: Direkter Kontakt mit Zahlungsterminals nicht notwendig.

- Benutzerfreundlich: Schnelle und unkomplizierte Transaktionen.

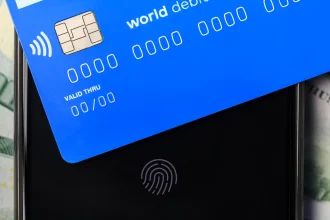

Kontaktloses Bezahlen mit NFC-Kreditkarten

Kontaktloses Bezahlen hat in den vergangenen Jahren einen deutlichen Aufschwung erlebt. Der Verzicht auf die PIN-Eingabe oder die Unterschrift bei der Kartenzahlung macht das Bezahlen per NFC-Karte noch unkomplizierter und schneller als bisher.

Kreditkarten, mit denen eine kontaktlose Bezahlung möglich ist, verfügen über eine NFC-Funktion. NFC steht für „Near Field Communication“. Mit dieser Funktion können Daten zwischen zwei NFC-fähigen Geräten/Objekten übertragen werden, ohne dass ein separates Speichermedium notwendig ist.

Heutzutage verfügen praktisch alle Kreditkarten auf dem Markt über die Möglichkeit, kontaktlos an vielen Akzeptanzstellen weltweit zu bezahlen.

Mit der NFC-Technik kann der Karteninhaber Kleinbeträge ohne Kontakt bezahlen. Möglich machen das die sogenannten NFC-Chips. Dazu führt man die Kreditkarte in einem Abstand von maximal vier Zentimetern am Lesegerät vorbei. Für diese Funktion ist die Karte mit den neuen NFC-Chips und einer kleinen integrierten Antenne ausgestattet. Durch die NFC-Technik müssen Nutzer ihre Karte nicht mehr umständlich in das Lesegerät einführen und es entfällt die Autorisierung der Transaktion durch PIN-Eingabe oder Unterschrift.

So funktioniert kontaktloses Bezahlen

Wie funktioniert kontaktloses Bezahlen? In Läden, in denen kontaktloses Bezahlen mit der NFC-Karte möglich ist, gibt der Kassierer den Bezahlvorgang am Terminal frei. Anschließend führt der Kunde seine NFC-Karte in einem Abstand von wenigen Zentimetern an dem Terminal vorbei. Nun werden das Ablaufdatum der Karte, die Kartennummer, der Betrag und ein Kryptogramm mit dem Terminal ausgetauscht. Persönliche Daten, etwa Kontonummer, Geburtsdatum oder der Sicherheitscode CVC, werden nicht übermittelt. Durch ein optisches und akustisches Signal bestätigt das Terminal die erfolgreich durchgeführte Transaktion. Zum Abschluss erhält der Kunde einen Zahlungsbeleg. Die Belastung des Kontos erfolgt, wie auch bei den bisherigen Verfahren, taggleich oder in einem Zeitraum von wenigen Tagen, abhängig von der Art Ihrer NFC-Karte.

- Halten Sie die NFC-Karte an das Zahlungsterminal, ohne sie einzuführen oder zu berühren.

- Sobald die Karte in der Nähe des Terminals ist, wird über die NFC-Technologie eine verschlüsselte Datenverbindung hergestellt. Die Kartendaten (z. B. die Kreditkartennummer) werden sicher übertragen.

- Bei Beträgen unter einem festgelegten Limit erfolgt die Zahlung ohne zusätzliche Bestätigung. Bei höheren Beträgen müssen Sie oft eine PIN eingeben oder eine Unterschrift tätigen.

- Die erfolgreiche Transaktion wird durch das Terminal oder durch eine Benachrichtigung auf Ihrer NFC-Karte oder App bestätigt.

Kontaktloses Bezahlen: mögliche Schwierigkeiten

Befinden sich mehrere NFC-Karten im Bereich des Terminals, kann es vorkommen, dass Sie nicht ohne Kontakt bezahlen können. Eine Grundvoraussetzung für das kontaktlose Bezahlen ist nämlich die eindeutige Identifizierbarkeit der Kreditkarte. Funken andere Karten dazwischen, wird die Transaktion mit einer Fehlermeldung abgebrochen. Dann muss der Kunde die Kreditkarte nach dem bisherigen Verfahren in das Lesegerät einführen. Da der maximale Abstand zum Kartenlesegerät allerdings bei wenigen Zentimetern liegt, ist es extrem unwahrscheinlich, dass es zu einem solchen Vorfall kommt.

Diese Karten verfügen über NFC

Neue Kreditkarten verfügen inzwischen praktisch immer über einen NFC-Chip. So erhalten Kunden, die eine neue Kreditkarte beantragen, automatisch auch diese Funktion. Ist die eigene Kreditkarte derzeit bisher nicht NFC-fähig, verfügt die Folgekarte, die einem automatisch zugestellt wird, über diese Funktion.

Möchten Sie kontaktlos bezahlen, so müssen Sie diese Funktion nicht separat beantragen oder freischalten lassen. Der erstmalige Einsatz der Karte an einem Lesegerät oder einem Automaten aktiviert die Funktion automatisch.

Es entstehen auch grundsätzlich keine zusätzlichen Kosten bei der Nutzung dieser Funktion. Erfolgt der Einsatz der Kreditkarte außerhalb des Euroraums und in einer Fremdwährung, können natürlich entsprechende Fremdwährungsgebühren anfallen. Die Kostenstruktur der Kreditkarte ändert sich durch Nutzung der NFC-Funktion jedoch nicht. Selbstverständlich verfügen auch kostenlose Kreditkarten über diese Funktion.

NFC-Karten fast überall akzeptiert

Ob die Kreditkarte bereits für das kontaktlose Bezahlen verwendet werden kann, ist an einem Symbol auf der Karte zu erkennen. Dieses Kontaktlos-Symbol besteht aus vier Bögen, die Funkwellen darstellen sollen. Das Symbol ähnelt dem W-LAN-Symbol des PCs oder Smartphones.

Allerdings muss auch das Kartenterminal des Händlers über eine NFC-Schnittstelle verfügen, damit Sie kontaktlos bezahlen können. Diese Information finden Sie in der Nähe des Bezahlterminals.

Die Sicherheit von NFC-Karten

Kontaktloses Bezahlen ist ebenso sicher wie das bisherige Bezahlen mit Kreditkarte, PIN und Unterschrift. Natürlich besteht auch bei dieser Variante keine hundertprozentige Sicherheit, aber es existieren ausreichende Sicherheitsvorkehrungen.

Zunächst ist die Betragshöhe je Transaktion begrenzt. Bei einigen Kartenanbietern liegt diese Grenze bei 25 €, bei anderen bei 50 €. Übersteigt der zu bezahlende Betrag diese Grenze, müssen Kunden die Zahlung wie bisher mit PIN oder Unterschrift bestätigen.

Kreditkarten-Transaktionen reklamieren

Weiterhin besitzt der Karteninhaber die Möglichkeit, durchgeführte Transaktionen innerhalb von acht Wochen bei seiner Bank zu reklamieren. Wird die Kreditkarte gestohlen oder geht sie verloren, ist diese unverzüglich zu sperren. Damit wird auch die Möglichkeit des kontaktlosen Bezahlens gesperrt.

Keine Angst vor unbeabsichtigten Zahlungen

Kreditkarteninhaber, die kontaktlos bezahlen, stellen häufig die Frage, ob sie einen unbeabsichtigten Bezahlvorgang auslösen können, während sie an dem Lesegerät vorbeigehen. Diese Angst ist unbegründet, denn der Kassierer muss zunächst jeden Bezahlvorgang aktivieren. Außerdem müssen Nutzer die Karte zielgenau vor das Lesegerät halten.

Dadurch wird sichergestellt, dass es bei einem zufälligen Vorbeiführen der Karte zu keinem Austausch der Daten und zu einer Durchführung eines Bezahlvorgangs kommt. Nach der Durchführung der Transaktion erfolgt ein Piepton sowie eine optische Bestätigung der Transaktion.

Ein wiederholtes Vorbeiführen in einem kurzen Zeitabstand führt ebenfalls zu keiner doppelten Buchung, da auch hier wieder der Kassierer die Transaktion für das Terminal aktivieren müsste.

Ausspionierte Daten können nicht verwendet werden

Spezielle Smartphone-Apps könnten die Kartennummer, das Ablaufdatum und das Kryptogramm auslesen, jedoch ist eine anschließende kriminelle Verwendung ausgeschlossen. Das Kryptogramm besitzt nur eine temporäre Gültigkeit, und für die Erstellung eines neuen wird der NFC-Chip der Kreditkarte benötigt. Für eine Zahlung per Internet fehlt der CVC-Code, der nicht ausgelesen werden kann. Zusätzlich haben die Kreditkartenunternehmen bereits seit längerer Zeit auf 3D-Secure umgestellt. Bei diesem Verfahren muss der Karteninhaber die Transaktionen per SMS-PIN autorisieren.

Kontaktloses Bezahlen vs. Mobil Payment

Auch wenn sich beim mobilen Bezahlen ebenfalls immer mehr die NFC-Funktion durchsetzt, sind das kontaktlose und das mobile Bezahlen nicht identisch. Beim kontaktlosen Bezahlen lösen Sie die Transaktion aus, wenn Sie die Karte direkt vor das Terminal halten und nicht in das Lesegerät einführen. Für das mobile Bezahlen ist dagegen ein Smartphone erforderlich. Sie müssen die erforderlichen Bank- oder Kreditkartendaten vorher im Smartphone hinterlegen.

Erforderlich für das mobile Payment sind NFC-fähige Endgeräte, wie ein Smartphone oder eine Smartwatch. Die bekanntesten Anbieter für mobiles Bezahlen sind Google Pay und Apple Pay. Zudem bieten einige Hersteller oder Banken eigene mobile Bezahlsysteme an, wie Garmin Pay oder Huawei Pay.

Apple Pay: Die Bezahl-App Apple Pay ermöglicht es, Ihre Kreditkarte virtuell auf Ihrem iPhone oder der Apple Watch zu speichern und diese zum Bezahlen zu verwenden.

Google Pay: Die Bezahl-App Google Pay funktioniert nach dem gleichen Muster wie Apple Pay, nur für Android-Geräte.

Unser Fazit

In der Gesamtbetrachtung ist die Möglichkeit des kontaktlosen Bezahlens eine schnelle und effiziente Möglichkeit, die kleinen Einkäufe des täglichen Lebens einfach abzuwickeln. Auch wenn der Karteninhaber weder PIN noch Unterschrift benötigt, ist diese neue Bezahltechnik genauso sicher wie die bisher genutzte Variante. Die vom Kreditkartenunternehmen zugesagten Schutzmechanismen für die Kreditkarte gelten auch im Rahmen des kontaktlosen Bezahlens.

Bei Diebstahl des Portemonnaies ist der Inhalt meist unwiederbringlich verloren. Verwendet der Karteninhaber die Funktion des kontaktlosen Bezahlens, veranlasst er bei Diebstahl oder Verlust der Kreditkarte die sofortige Sperrung der Kreditkarte und haftet nur gemäß den Vorgaben des jeweiligen Instituts. Bei Mastercard oder Visa haftet er nur, wenn Vorsatz oder eine grobe Fahrlässigkeit vorliegt.

FAQ – Häufige Fragen

NFC ist eine Abkürzung für Near Field Communication – dem kontaktlosen Austausch zweier NFC-fähiger Geräte, die in kurzer Distanz zueinander sind. Meistens dürfen das nicht mehr als vier Zentimeter sein. So können Daten von einem Gerät auf das andere übertragen werden, ohne dass ein separates Speichermedium genutzt werden muss.

Die NFC-Technologie ist beim Bezahlen seit einigen Jahren Standard und kann an fast jedem Kartenlesegerät genutzt werden, genauso wie sie bei allen neueren Giro- und Kreditkarten verwendet wird. Kunden müssen die Karte nun nicht mehr auflegen, sondern nur kurz auf das Kontaktfeld legen, bis ein Piepton zu hören ist. Bei Transaktionen unter 50 € ist nicht mal die Eingabe des Pins erforderlich.

Das Bezahlen mit NFC-Technologie ist denkbar einfach. Wenn Ihre Karte das NFC-Zeichen besitzt, können Sie an jedem kompatiblen Kartenlesegerät kontaktlos bezahlen. Dazu legen Sie die Karte einfach auf das Kontaktfeld, bis es piepst. Je nachdem, in welchem Geschäft Sie einkaufen, kann es sein, dass Sie noch Ihren Pin eingeben müssen.

Auch die Smartphones der letzten Jahre sind mit NFC-Technologie ausgestattet. Wenn Sie eine Karte auf Ihrem Smartphone hinterlegt haben, können Sie anstatt der Karte einfach das Handy auf das Kartenlesegerät legen. Um eine Giro- oder Kreditkarte auf dem Smartphone zu hinterlegen, braucht es eine eigene App – meistens ist das Google Pay oder Apple Pay. Manche Banken bieten aber auch eigene Apps für das kontaktlose Bezahlen an.

NFC-Kreditkarten sind sehr sicher. Über Smartphone-Apps können höchstens zwei Transaktionen ausgelesen werden, diese beinhalten dann aber nur Informationen über Datum und Uhrzeit sowie Höhe der Transaktion. Mehr Daten können nicht extrahiert werden. Das größte Risiko ist natürlich Diebstahl oder Verlust der Karte. Für Kleinbeträge bis 50 € benötigt man schließlich keine PIN – so können Diebe oder unehrliche Finder Ihre Karte missbrauchen. Daher sollten Sie Ihre Karte bei Verlust immer sofort sperren. Ansonsten haften Sie bis zu 50 € bei den Kreditkartengesellschaften.